Los Ángeles es una extensa jungla de concreto cuya identidad está ligada a sus numerosas autopistas y calles, y a los miles de automóviles que las recorren diariamente. Con su alto volumen de vehículos motorizados, no es de extrañar que Los Ángeles tiene algunas de las tarifas de seguro de automóvil más altas de cualquier ciudad de los EE. UU. Los conductores en la Ciudad de Los Ángeles a menudo enfrentan primas elevadas que se dictan por una pieza crítica de información: su código postal residencial.

Entender cuáles códigos postales tienen los costos de seguro de auto más altos en Los Ángeles es esencial para cualquiera que conduzca aquí o planea mudarse. Esta guía revela dónde las tarifas son las más altas, por qué esas áreas encabezan la lista, y cómo todo se relaciona con las estadísticas de accidentes, la densidad de población, y las condiciones económicas locales. También ofrece una visión de lo que puede hacer para proteger sus derechos legales si se ve afectado por estos costos crecientes.

Ya sea que esté comparando tarifas o simplemente sienta curiosidad sobre cómo se compara su vecindario, conocer los códigos postales más altos para el seguro de automóvil en Los Ángeles puede ayudarlo a tomar decisiones financieras y legales más inteligentes.

Por Qué Su Código Postal Impacta Las Tarifas de Seguro de Automóvil

En Los Ángeles, donde vive puede jugar un papel tan importante en su prima de seguro de automóvil como su historial de conducción. Las compañías de seguros utilizan los códigos postales para evaluar el riesgo, lo que significa que dos conductores con registros idénticos pueden pagar tarifas drásticamente diferentes según su ubicación.

Por ejemplo, los residentes de vecindarios como South Central o East Hollywood a menudo pagan más que aquellos en áreas como Brentwood o Sherman Oaks. Estas diferencias de precio están vinculadas a factores como la frecuencia de accidentes, el historial de reclamaciones, las tasas de criminalidad e incluso el costo de las reparaciones en un código postal determinado. Es por eso que entender tanto los códigos postales más altos como los mejores para el seguro de automóvil es más que solo trivia, es una forma de mantenerse informado sobre sus responsabilidades financieras como conductor.

¿Qué es un Código Postal en el Seguro de Automóvil?

En el mundo de la suscripción de seguros de auto, un código postal es más que solo un identificador postal. Es una herramienta poderosa que las aseguradoras usan para evaluar el riesgo geográfico.

Las compañías de seguros recopilan y analizan datos vinculados a los códigos postales, incluidos los patrones de tráfico, los informes de accidentes, las estadísticas de robo y los costos médicos relacionados con las lesiones. Esta información les ayuda a establecer primas que reflejen los riesgos únicos asociados con cada área.

Cuando las aseguradoras calculan su tarifa, consideran dónde se estaciona o se conduce principalmente el vehículo. Esto significa que su dirección de casa, hasta el código postal exacto, puede determinar si paga significativamente más o menos que alguien a solo unos kilómetros de distancia.

Entender lo que significa un código postal para el seguro de automóvil puede ayudar a los consumidores a hacer las preguntas correctas y abogar por sí mismos al revisar o disputar sus primas.

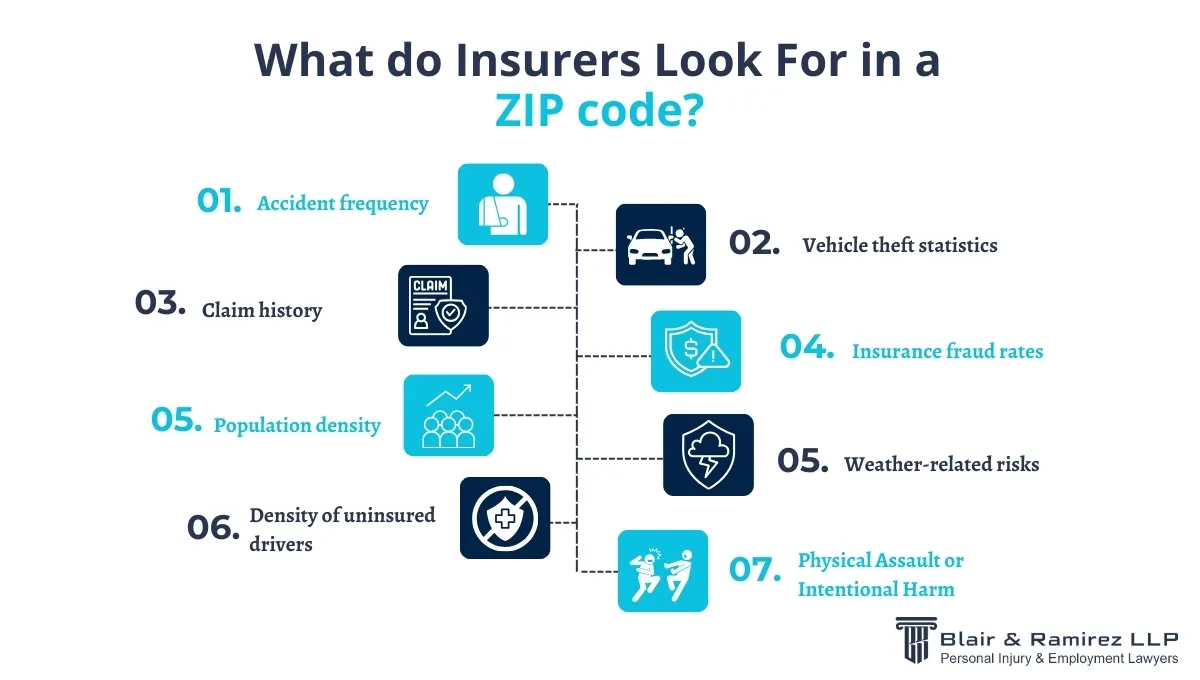

¿Qué Buscan Las Aseguradoras en un Código Postal?

Al determinar las tarifas de seguros, las aseguradoras analizan factores específicos vinculados a un código postal. Estos marcadores geográficos les ayudan a construir un "perfil de riesgo" para el área, lo que influye directamente en la fijación de precios de las pólizas y las decisiones de cobertura. Aquí están las métricas principales que evalúan las aseguradoras:

- Frecuencia de Accidentes

Las aseguradoras examinan con qué frecuencia ocurren accidentes en un código postal en particular. Un alto número de colisiones reportadas puede sugerir condiciones de conducción riesgosas o congestión de tráfico, lo que puede aumentar las primas. - Estadísticas de Robo de Vehículos

Las áreas con tasas elevadas de robo de automóviles se consideran de mayor riesgo. Las aseguradoras tienen en cuenta con qué frecuencia se roban vehículos en el código postal para evaluar la probabilidad de reclamaciones futuras. - Historial de Reclamaciones

Un código postal con un gran volumen de reclamaciones pasadas señala una mayor probabilidad de incidentes futuros. Esto incluye no solo accidentes sino también reclamaciones integrales como vandalismo o daños relacionados con el clima. - Tasas de Fraude de Seguros

Las reclamaciones fraudulentas inflan los costos para las aseguradoras. Los códigos postales con un historial documentado de fraude de seguros se marcan como de mayor riesgo, lo que resulta en primas aumentadas para todos los conductores en esa área. - Densidad de Población

Las áreas más densas generalmente significan más vehículos en la carretera, lo que lleva a una mayor probabilidad de accidentes. Los altos volúmenes de tráfico, el estacionamiento limitado, y la congestión urbana contribuyen a niveles de riesgo elevados. - Riesgos Relacionados con el Clima

Los códigos postales que son propensos a eventos climáticos severos, como inundaciones, tormentas de granizo, o huracanes, se consideran de alto riesgo. Estos peligros naturales aumentan la posibilidad de reclamaciones relacionadas con daños. - Densidad de Conductores No Asegurados

Las aseguradoras consideran cuántos conductores en el área no están asegurados. Un alto porcentaje de conductores no asegurados puede elevar el riesgo financiero para los conductores asegurados, particularmente en el caso de una colisión que involucre a una parte culpable sin cobertura.

Cada uno de estos factores ayuda a las aseguradoras a elaborar una evaluación de riesgo detallada para un código postal y guiar cómo fijan precios y suscriben las pólizas de seguro de automóvil dentro de esa región.

Por Qué el Código Postal Juega un Papel Más Importante en Ciudades Como Los Ángeles

En una metrópolis tan grande como Los Ángeles, los códigos postales tienen un peso adicional en determinar las tarifas de seguro de automóvil. Esto se debe a que la ciudad está formada por un mosaico de micro-vecindarios, cada uno con su propio perfil de riesgo único. Incluso mudarse unas pocas cuadras puede llevar a un cambio en la prima de varios cientos a más de mil dólares. Aquí está por qué el código postal es esencial en una ciudad como Los Ángeles:

- Variación de Micro-Vecindario

Los vecindarios de Los Ángeles pueden diferir drásticamente en términos de seguridad, condiciones de tráfico, e historial de accidentes. Un código postal a poca distancia puede tener significativamente más robos, accidentes, o reclamaciones, lo que aumenta el costo del seguro. - Proximidad a las Autopistas Principales

Las áreas cercanas a autopistas y carreteras principales a menudo experimentan un mayor volumen de tráfico y frecuencia de accidentes. Vivir cerca de una autopista puede aumentar su exposición al riesgo, especialmente durante las horas pico de viaje. - Densidad de Población y Diseño Urbano

Los Ángeles es una de las ciudades más densamente pobladas del país. Los vecindarios densamente poblados con espacio limitado aumentan la probabilidad de accidentes menores y roces de guardabarros. Las calles estrechas y los vehículos estacionados muy cerca también aumentan las posibilidades de daños. - Condiciones de Tráfico Localizadas

Algunos códigos postales son conocidos por la fuerte congestión, los semáforos mal sincronizados o las intersecciones confusas. Estos factores pueden hacer que conducir sea más arriesgado y llevar a que se presenten más reclamaciones. - Estacionamiento en la Calle y Exposición del Vehículo

En muchos vecindarios de Los Ángeles como Santa Mónica, Playa Venice, y Playa Hermosa, los residentes dependen del estacionamiento en la calle, lo que expone a los vehículos a un mayor riesgo de daños, robos, y vandalismo. Las áreas sin garajes seguros o entradas para autos a menudo ven tasas más altas. - Costo de las Reparaciones

Los códigos postales con costos de vida más altos generalmente vienen con servicios de reparación más caros. La mano de obra y las piezas tienden a costar más en áreas afluentes o centrales, lo que las aseguradoras tienen en cuenta en sus precios. - Puntos Calientes de Accidentes y Volumen de Tráfico

Ciertas intersecciones o carreteras en Los Ángeles son bien conocidas por colisiones frecuentes. Los códigos postales que contienen o bordean estas zonas de alto riesgo tienen un precio acorde por las aseguradoras.

En una ciudad diversa y expansiva como Los Ángeles, los códigos postales hacen más que identificar una ubicación, dan forma a cómo las aseguradoras evalúan la probabilidad y el costo de las futuras reclamaciones. El código postal es un elemento central en cómo se envían las tarifas para los conductores locales.

Los 12 Códigos Postales Más Altos para el Seguro de Automóvil en Los Ángeles

La siguiente tabla presenta los 12 códigos postales principales en Los Ángeles con las primas promedio anuales de seguro de automóvil más altas:

| Rank | Zip Code | Neighborhoods | Average Annual Premium |

|---|---|---|---|

| 1 | 90010 | Koreatown/Mid-Wilshire | $3,471 |

| 2 | 90028 | Hollywood | $3,433 |

| 3 | 90004 | Hancock Park | $3,417 |

| 4 | 90038 | East Hollywood | $3,415 |

| 5 | 90021 | Arts District | $3,390 |

| 6 | 90062 | Vermont Square | $3,383 |

| 7 | 90020 | Koreatown | $3,372 |

| 8 | 90046 | Hollywood Hills/Fairfax | $3,369 |

| 9 | 90008 | Koreatown | $3,367 |

| 10 | 90018 | Hollywood Hills/Fairfax | $3,362 |

| 11 | 91342 | Baldwin Hills/Leimert Park | $2,396 |

| 12 | 93535 | Jefferson Park/West Adams | $2,045 |

Estos códigos postales se clasifican consistentemente entre los más altos en Los Ángeles debido a varios factores contribuyentes:

- Alta Frecuencia de Accidentes y Reclamaciones: Áreas como Koreatown y el Centro de Los Ángeles experimentan tráfico denso desde temprano en la mañana hasta tarde en la noche, lo que lleva a un mayor número de accidentes automovilísticos y las consiguientes reclamaciones de seguros de accidentes de auto.

- Tasas Elevadas de Robo y Vandalismo: Vecindarios como Hollywood y East Hollywood tienen mayores incidencias de robo y vandalismo de vehículos, lo que aumenta el riesgo para las aseguradoras.

- Densidad Urbana y Congestión: La alta densidad de población y el estacionamiento limitado en áreas como Mid-Wilshire y Century City contribuyen a accidentes menores y reclamaciones más frecuentes.

Los conductores que residen en estos códigos postales pueden enfrentarse a primas de seguro que son entre un 30 y un 50% más altas que las de áreas menos riesgosas. Además, podrían encontrar deducibles más altos y una mayor probabilidad de estar involucrados en un accidente, lo que refleja el perfil de riesgo elevado asociado con estas regiones.

Lo Que Estos Códigos Postales Tienen en Común

Los códigos postales de alto costo para el seguro de automóvil en Los Ángeles comparten un conjunto de rasgos comunes que los hacen más riesgosos para las aseguradoras. Estas áreas a menudo están densamente pobladas, experimentan un volumen de tráfico diario significativo, y presentan condiciones de conducción que aumentan la probabilidad de accidentes y reclamaciones. Entender estas características compartidas ayuda a explicar por qué las primas son consistentemente más altas en vecindarios como Koreatown, el Centro de Los Ángele,s y Hollywood.

Tráfico Urbano y Congestión

Una de las características más definitorias de estos códigos postales es el tráfico pesado urbano y la congestión casi constante. Los datos muestran que los conductores en áreas como el Centro de Los Ángeles y Hollywood enfrentan algunos de los tiempos de viaje más largos en la ciudad, a menudo superar los 45 minutos en cada dirección. Este tiempo prolongado en la carretera aumenta la fatiga e impaciencia del conductor, lo que eleva la posibilidad de un accidente.

La conducción de parar y arrancar, que es común en calles como Sunset Boulevard o Wilshire Boulevard y autopistas como la Autopista 101 y la Interestatal 10 durante la hora pico, ejerce presión constante sobre los frenos, los tiempos de reacción, y la conciencia del conductor. También conduce a una mayor frecuencia de colisiones de baja velocidad, como roces de guardabarros y choques por alcance. Estos accidentes menores podrían no ser potencialmente mortales, pero generan reclamaciones de seguros frecuentes que elevan las primas. En tales vecindarios, la experiencia de conducción diaria no solo es inconveniente, es estadísticamente más peligrosa, lo que los convierte en códigos postales más caros para el seguro de automóvil.

Alta Densidad de Conductores

Los códigos postales de Los Ángeles con altas primas de seguro de automóvil, como 90004, 90005, y 90029, tienen una gran concentración de vehículos registrados. Más conductores en la carretera producen más interacciones, lo que naturalmente aumenta la frecuencia de accidentes y reclamaciones de seguros. La escasez de estacionamiento exacerba esto, con los automovilistas en vecindarios como Koreatown a menudo estacionando en espacios estrechos o en calles laterales concurridas, lo que resulta en incidentes de roce lateral o colisiones menores.

Además, probar la culpa en colisiones urbanas es más complejo legalmente. Con muchos conductores y peatones con visibilidad limitada, la responsabilidad puede no estar clara, lo que dificulta la resolución de reclamaciones. Esta combinación de tráfico denso, estacionamiento escaso, y determinación de culpa complicada eleva tanto la frecuencia como el costo de las reclamaciones en estas áreas.

Mayor Riesgo de Colisiones y Reclamaciones

Los datos históricos de reclamaciones por código postal muestran que las áreas con altas primas de seguro de automóvil, como Koreatown y el Centro de Los Ángeles, experimentan consistentemente un mayor volumen de reclamaciones tanto por daños a la propiedad como por lesiones. La gravedad y el costo de estas reclamaciones también son elevados en estos vecindarios. El tráfico alto, la congestión frecuente, y las condiciones de conducción complejas aumentan la probabilidad de accidentes, lo que lleva a pagos de reclamaciones generales más altos.

En estas áreas hay un número significativo de reclamaciones por daños a la propiedad, desde roces de guardabarros hasta colisiones más graves, así como reclamaciones por lesiones, debido al alto riesgo de accidentes en entornos urbanos densos. Aún los conductores que no tienen la culpa en estos vecindarios se ven afectados por el comportamiento de otros, como la conducción imprudente o distraída. Los conductores sin culpa pueden ver que sus primas aumentan debido al nivel general de riesgo en el área, con el aumento de las reclamaciones de los conductores vecinos que impactan el costo del seguro para todos.

Costos Locales de Reparación y Médicos

En códigos postales de alto costo como Koreatown o Hollywood, las primas reflejan no solo el riesgo de accidentes, sino también el alto costo de las reparaciones y los servicios médicos en el área. Los talleres de carrocería en estos vecindarios cobran tarifas más altas debido a los costos laborales elevados, las piezas caras, y la necesidad de servicios especializados para manejar el daño complejo típico de las colisiones urbanas. Las aseguradoras tienen en cuenta estos costos de reparación locales al establecer las primas, lo que contribuye a las tarifas más altas en estas regiones.

Del mismo modo, los gastos médicos en áreas densamente pobladas tienden a ser más altos debido al costo de los servicios hospitalarios y los proveedores de atención médica en la ciudad. Las reclamaciones por lesiones personales se ven afectadas por estas condiciones económicas locales, donde el costo del tratamiento y la recuperación puede aumentar. Estos daños económicos, que se refieren a pérdidas financieras como facturas médicas, salarios perdidos, y costos de rehabilitación, pueden aumentar significativamente el costo general de las reclamaciones. Como resultado, los conductores en códigos postales de alto riesgo enfrentan primas más altas no solo por la probabilidad de accidentes, sino también por los costos más altos asociados tanto con la reparación de sus vehículos como con el tratamiento de lesiones.

Consejos para Reducir Su Prima de Seguro de Automóvil

Vivir en un código postal de alto riesgo en Los Ángeles no significa que esté condenado a pagar primas de seguro de automóvil altísimas. Si bien su ubicación ciertamente juega un papel en la determinación de sus tarifas, hay varios pasos prácticos que puede tomar para reducir sus primas sin sacrificar la cobertura.

Desde ajustar sus opciones de cobertura hasta explorar descuentos, estas estrategias pueden ayudarlo a administrar sus costos, incluso si vive en uno de los códigos postales más altos para el seguro de automóvil. Aquí hay algunos consejos comprobados para reducir su prima mientras mantiene la protección que necesita.

Aumente Su Deducible

- ¿Qué es un deducible?

Un deducible es la cantidad que usted paga de su bolsillo antes de que su cobertura de seguro entre en vigor para cubrir los costos restantes después de un accidente o daño. - Cómo aumentarlo reduce los costos:

Al aumentar su deducible, reduce su prima mensual, ya que acepta pagar más por adelantado en caso de una reclamación. - Compensación:

Si bien esto puede reducir sus primas, conlleva un riesgo. Si ocurre un accidente, tendrá que pagar más de su bolsillo antes de aplicar la cobertura del seguro. - Riesgo vs recompensa:

Aumentar el deducible ofrece ahorros inmediatos en su prima, pero la contrapartida es que pagará más en caso de una reclamación.

Combine el Seguro de Auto con el Seguro de Hogar/Inquilino

- Descuentos por pólizas múltiples:

Combinar su seguro de automóvil con su seguro de propietario o inquilino puede proporcionar descuentos significativos. Las aseguradoras recompensan a los clientes que consolidan las pólizas ofreciendo tarifas más bajas. - Aseguradoras de California:

Las principales aseguradoras en California como State Farm, Geico, Progressive y Allstate, ofrecen estos paquetes combinados, lo que le permite ahorrar dinero en ambas pólizas. - Mejores ofertas:

Es importante comparar precios y encontrar compañías de seguros que ofrezcan las mejores ofertas combinadas, ya que los descuentos pueden variar según la aseguradora.

Utilice Telemática o Seguro Basado en el Uso

- ¿Qué es la telemática?

La telemática o el seguro basado en el uso implica rastrear el comportamiento de un conductor a través de un dispositivo o una aplicación de teléfono inteligente. Las aseguradoras monitorean cosas como la velocidad, los patrones de frenado, y las millas conducidas. - Ahorros para conductores de bajo riesgo:

Si Ud. es un conductor de bajo riesgo (por ejemplo, hábitos de conducción seguros, bajo kilometraje), puede obtener descuentos según lo bien que conduzca. - Apalancamiento legal:

Los datos telemáticos también pueden desempeñar un papel en futuras disputas. Proporciona evidencia clara del comportamiento de conducción, que podría usarse potencialmente como apalancamiento legal en caso de un accidente o disputa de reclamación.

Mantenga un Historial de Conducción Limpio y Buen Crédito

- Seguimiento a lo largo del tiempo:

Las aseguradoras rastrean su comportamiento de conducción a lo largo del tiempo, incluidos los accidentes, infracciones o reclamaciones, lo que puede afectar significativamente su prima. - Puntuaciones de seguro basadas en el crédito:

Las aseguradoras también utilizan las puntuaciones de crédito como parte de su modelo de precios. Mantener un buen crédito puede ayudarlo a obtener primas más bajas, ya que una puntuación de crédito más alta a menudo se asocia con un menor riesgo de seguro.

Compare Cotizaciones Frecuentemente

- La comparación de tarifas es legal y gratuita:

Buscar las mejores cotizaciones de seguros es completamente legal, gratuito, y a menudo conduce a ahorros significativos. Muchos conductores no se dan cuenta de que las tarifas pueden fluctuar, y cambiar de aseguradora puede ahorrar dinero. - Verifique anualmente:

Es una buena práctica comparar cotizaciones anualmente, especialmente después de una reclamación o un cambio importante en su vida (como mudarse o comprar un vehículo nuevo). Esto ayuda a garantizar que siga obteniendo la mejor tarifa para sus necesidades.

Preguntas Frecuentes

¿Preocupado por el Aumento de las Tarifas de Seguro Después de un Accidente? Podemos Ayudar.

En Blair & Ramirez LLP, entendemos el estrés de enfrentarse al aumento de las tarifas de seguro después de un accidente. Nuestros abogados de accidentes automovilísticos de LA experimentados están aquí para luchar por su recuperación financiera y asegurarse de que obtenga Ud. la compensación que merece mientras protegemos sus intereses. Ofrecemos una garantía de no pago, lo que significa que no paga a menos que ganemos su caso, y una consulta gratuita para discutir su situación.

Si enfrenta Ud. tarifas más altas o complicaciones con su seguro de automóvil después de un accidente, no dude en comunicarse. Contáctenos hoy para obtener la ayuda legal que necesita.

Llámenos ahora al (213) 557-6413 o contáctenos en línea para asistencia inmediata.